OpenAI ricalibra il baricentro

Stargate non è un miraggio. Ma l’infrastruttura sottostante deve funzionare

OpenAI è una strana creatura. Prima ancora che l’alfiere dell’intelligenza artificiale agli occhi dei più, quella nata come un laboratorio di ricerca è diventata una consumer tech company accidentale, quasi nottetempo. Un tipo di shock che, ragionevolmente, si fatica a smaltire in poco. Ad appena tre anni dal lancio inaspettatamente virale di ChatGPT, in cui un manipolo di ricercatori ha dato il via ad un processo forzato di trasmutazione, è lecito asserire che la conseguente direzione, multipolare e divagante, abbia sostanzialmente fallito. Cosa di cui la stessa OpenAI sembra essere pienamente a conoscenza.

L’azienda, in questo momento, ha enorme bisogno di soldi. Trovare i mezzi per finanziare la corsa all’intelligenza artificiale generale (AGI), soprattutto quando la concorrenza ha le tasche di Google (o anche solo Elon Musk), è una esigenza strutturale. Non avendo alcun modo per pagare da sé le spese mastodontiche — data center e GPU per addestramento e inferenza su tutto — OpenAI ha l’imperativo di sviluppare un modello economico solido e redditizio nel lungo termine, così da potersi credibilmente indebitare ed allocare, insieme ai partner, le risorse necessarie.

Il fallimento non è chiaramente nei numeri, di inoppugnabile spessore. È proprio nello smarrimento, nella prima configurazione del suo modello commerciale e organizzativo. Nel non essere riuscita ad arrangiare un mix di canali di monetizzazione viabile, identitario e duraturo che non fossero l’API o gli abbonamenti a ChatGPT — una frazione misera dei 900 milioni e rotti di utenti che utilizzano settimanalmente i loro prodotti. Le evoluzioni dei sistemi degli ultimi mesi, poi, hanno acuito il problema, rendendo l’impreparazione manifesta e la raccolta fondi ancora più pressante, con numeri a volte senza senso.

Riavvolgiamo quindi il nastro per provare a dargliene uno.

Un’esplosione di token

ChatGPT, come testimoniano l’instancabile e lievitante domanda da un lato e le valutazioni empiriche degli utenti dall’altro, ha dimostrato di funzionare. E funzionare sempre meglio, grazie al miglioramento continuo e costante dei modelli, divenuti altresì più voraci. Prendendo come riferimento due specifici inflection point, infatti, possiamo carpire intuitivamente la crescita esponenziale del fabbisogno di token.

Il primo, con l’introduzione di o1 (2024), è stato il passaggio dai modelli “base” a quelli di “ragionamento”. Anziché far produrre una risposta immediata, si è constatato che dando ai modelli un “taccuino” per “pensare” — vagliando più possibili risposte — migliorasse sensibilmente la qualità delle stesse, in pressoché tutti i domini. Tali elucubrazioni altro non sono che ulteriori token, da cui il primo contributo all’impennata.

Il secondo, a cavallo tra dicembre e gennaio scorsi, è stato l’arrivo dei modelli agentici — come Codex e Claude Code per il coding o Claude Cowork e Perplexity Computer (e certamente OpenClaw) per tutto il resto. Affidare ad un agente un processo multi-step in cui viene delegato l’intero ciclo di gestione dei task, utilizzando un insieme variegato di tool (il cosiddetto harness), è uno schema vincente — e, come si può immaginare, ancora più token-famelico.

Più token vuol dire più GPU, più energia, più data center. È su questo asse che si poggia l’incommensurabile buildout infrastrutturale di cui si continua a parlare in questi mesi, da Stargate alla sfavillante Terafab di Musk. La domanda non solo non mostra alcun cenno di flessione, ma non è neanche continua: aumenta, e lo fa celermente. È l’offerta che fatica a starle dietro. Non pare affatto, pertanto, che la musica stia per fermarsi (leggi: che ci sia una bolla in procinto di scoppiare), e sebbene tutto sia basato sulla certezza che i modelli, gli strumenti e gli agenti continuino a migliorare drasticamente, dentro (e fuori) i lab tale convinzione è genuina e granitica. Che ciò possa effettivamente reggere un capex di quasi un triliardo di dollari (accordi circolari annessi) ce lo dirà la Storia, ma l’evidenza suggerisce che la strada sia corretta.

Purché a questa logica segua comunque una forma di disciplina finanziaria.

Inversione forzata

Il salto qualitativo dei modelli più recenti (Claude Opus 4.5/4.6 e GPT-5.4/Pro) e dei software agentici attorno ad essi sviluppati (Codex, Claude Code, Claude Cowork) ci racconta che:

da un lato, lo menzionavamo, modelli AI che non sono solo capaci di rispondere ma di agire, lavorando autonomamente anche per diverse ore (che diventeranno giorni; poi settimane), simboleggiano un cambio di paradigma. Gli LLM sottostanti sono ormai sufficientemente maturi da reggere quel carico di lavoro e portare i loro compiti a termine con un grado di qualità, complessità e convenienza economica tale da trasformarli in “piccoli dipendenti” a tutti gli effetti;

dall’altro, che la scommessa di Anthropic su due aspetti fondamentali, ovvero un prodotto espressamente dedicato al coding (Claude Code) e un’attenzione ai clienti enterprise, abbia ripagato — e stia tuttora ripagando — largamente, con OpenAI costretta ad inseguire.

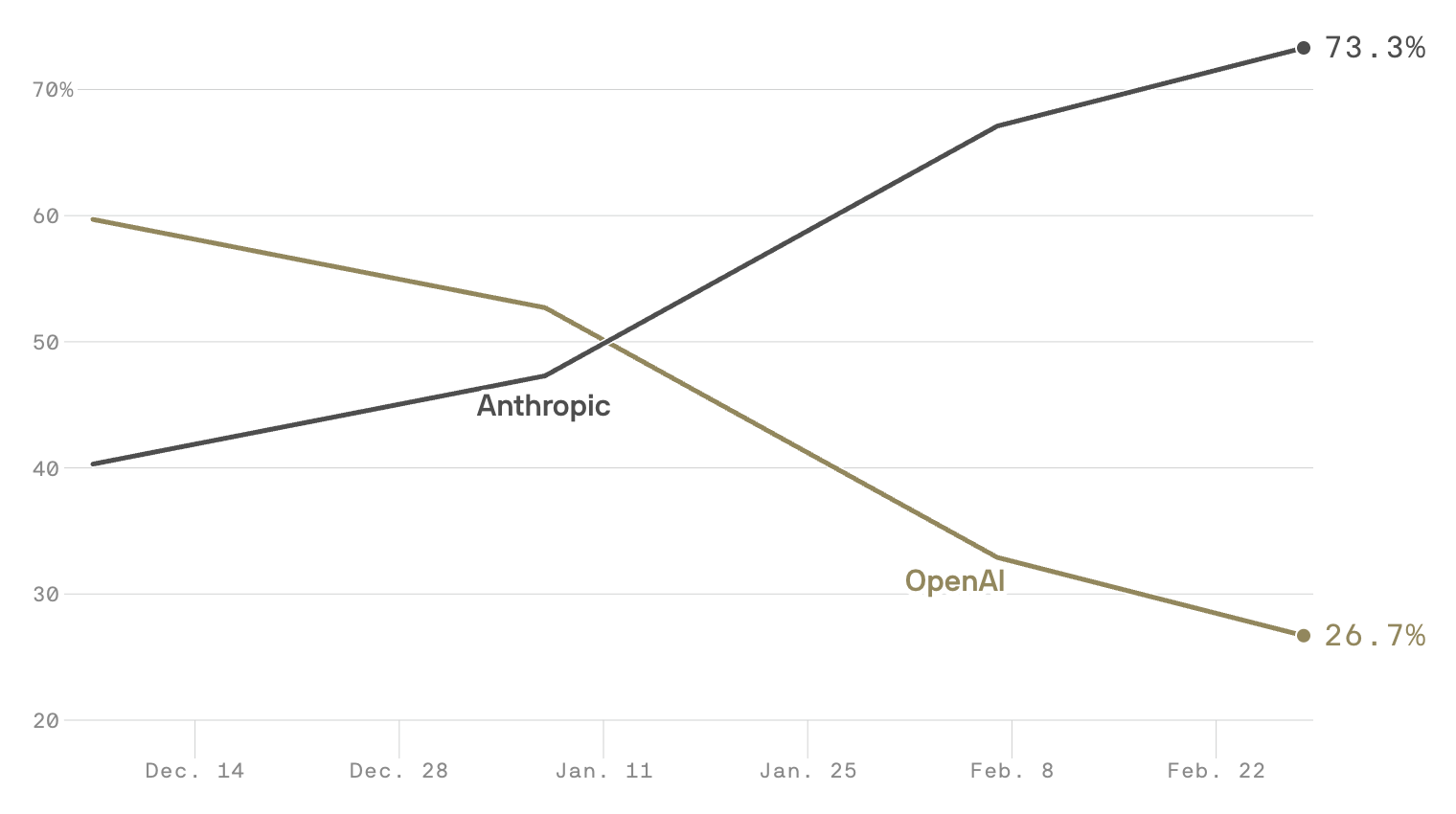

Alcuni nuovi dati pubblicati da Ramp hanno scoperchiato un’inversione radicale: a dicembre scorso, le aziende che sceglievano OpenAI come primo provider erano circa il 60%, contro il 40% di Anthropic. In una decina settimane, quel rapporto si è capovolto, con Anthropic che adesso cattura il 73% della spesa. Nonostante molte realtà si appoggino ad altri circuiti (Amex su tutti), e dunque Ramp abbia giocoforza un’immagine incompleta, il segnale è trasparente e tutt’altro che banale.

Rappresenta anzi il contesto per perimetrare tutto ciò che OpenAI ha annunciato di voler fare, a partire dal memo interno della CEO of Applications Fidji Simo, in cui si sancisce la fine delle “side quest”, e un generale riposizionamento interno (inclusa la sua divisione, rinominata senza mezzi termini “AGI Deployment”). Una risposta alla prospera e finanziariamente più morigerata Anthropic (il cui fatturato annualizzato per il 2026 sfiora i $20 miliardi), sicuramente. Ma ancor più, lo abbiamo detto, una mossa obbligata per alimentare il volano — tecnologico ed economico — sul quale la sua esistenza (e sopravvivenza) si basa.

Consolidamento (bundling)

L’essere diventata così grande così rapidamente, per una realtà nata laboratorio scientifico e non consumer-facing, è stata un po’ la croce e delizia di OpenAI. Che negli ultimi tre anni non si è né concentrata sull’aspetto più ovvio — finanziare la crescita della base utente con la costruzione di un business pubblicitario — né sull’intuizione della rivale, il focus quasi esclusivo sull’enterprise. Andando invece ad esplorare numerose strade laterali — Sora, Pulse, Shopping, il GPT Store, il browser Atlas, la partnership hardware con Jony Ive, etc. — che hanno iniziato pian piano a disperdere gli sforzi senza una regia chiara né un riscontro immediato tale da giustificare una continua segmentazione di personale e compute.

Sono proprio queste le “side quest” che Simo intende tagliare (partendo da Sora) o comunque ridimensionare, riassestandosi su ciò che funziona — ciò che fa spendere token. Vale a dire i prodotti agentici (Codex) e i modelli soggiacenti. GPT-5.4 Pro, l’ultimo di frontiera, resterà (una manciata di giorni) in una categoria a sé per le mansioni più ardue; il prossimo, che parrebbe aver terminato la fase di pretraining, dovrebbe essere in grado di “accelerare l’economia”. Il tutto all’interno di un’unica “superapp”, ChatGPT. Un esempio di bundling da manuale.

La spinta enterprise

Insieme al prodotto e alla sua superficie unificata, OpenAI si sta dunque muovendo alacremente per accaparrarsi orde di clienti paganti.

In primis, benché in ritardo, con gli ad su ChatGPT. L’assunzione del veterano ex-Meta Dave Dugan è un segno lampante che per le casse della società non si tratta di un’operazione marginale, e con una user base che sfiora il miliardo sarebbe sciocco pensare il contrario. Anche a fronte di un riscontro al momento tiepido, sarà imperativo gestire un aumento sostanziale della reach — per cui OpenAI pare chiedere agli inserzionisti decine se non centinaia di migliaia di dollari — insieme ad una integrazione intelligente (contestuale all’utente e non invasiva) degli ad veri e propri. La fetta consumer del mercato non viene quindi certo abbandonata, bensì potenziata, con un motore che mette a frutto anche la stragrande maggioranza di utenti sul piano gratuito.

Poi c’è la spinta verso le aziende, su cui OpenAI si è trovata scoperta e per cui l’inversione di rotta è più marcata. Le imprese, a differenza dei consumer, sono disposte a pagare, su una scala con cui le subscription individuali non possono in alcun modo competere. Ed è dentro le aziende che la fame di token è più fisiologica: si parla già di incentivi e budget in token per i dipendenti, che si accingono a diventare manager di agenti in un potenziale boom astronomico di produttività. Un discorso che fa il paio con le paure legate ad automazione e futuri licenziamenti; ma quello è un vaso di Pandora che dovremo inevitabilmente maneggiare in separata sede. La speranza dei lab, concreta e legittima, è che la progressiva familiarizzazione con i tool agentici e i risultati reali da essi portati facciano gonfiare in modo ingente la spesa, ben al di là di qualche misero zerovirgola di efficienza.

Nelle ultime settimane, non per caso, svariati annunci hanno spinto in tal senso:

L’introduzione di Frontier, una piattaforma per la gestione di agenti, e la connessa “Frontier Alliance”, partnership pluriennale con quattro big della consulenza globale (McKinsey, BCG, Accenture e Capgemini) per affiancare i clienti nell’adozione;

Una joint venture con fondi di private equity (TPG, Advent, Bain Capital, Brookfield), che intende muoversi similmente nelle centinaia di aziende portfolio con il modello pionierizzato da Palantir — i “forward-deployed engineers” (FDE), ossia ingegneri/consulenti di OpenAI dedicati alle singole aziende — e con un’offerta molto golosa di un ritorno annuale garantito almeno del 17,5% sulle loro azioni privilegiate (e non ordinarie, come offerto da Anthropic nella sua JV analoga);

Un deal con Amazon Web Services per utilizzare i modelli OpenAI anche negli ambienti classificati del Pentagono — affare multimilionario di per sé, ma con effetto a cascata nelle partnership corporate a costituire il vero bottino;

E un aumento sensibile del personale, che dovrebbe quasi raddoppiare dai ~4.500 dipendenti attuali ad un target di 8.000, divisi tra ingegneri, ricercatori, figure commerciali e gli FDE di cui sopra.

Mosse inequivocabili, progettate per sospingere collettivamente OpenAI nella direzione (finalmente) corretta, per interposta IPO. Verso l’AGI.

Verso l’AGI

In una intervista esclusiva al MIT Technology Review, il chief scientist di OpenAI Jakub Pachocki ha rivelato il segreto di Pulcinella: l’obiettivo dell’azienda è automatizzare la ricerca AI stessa, uno step tecnico considerato fondamentale per il raggiungimento di un sistema di AGI.

In programma c’è il lancio di una versione “stagista” già a settembre, per poi arrivare nel 2028 al prodotto completo. Tutta l’infrastruttura — i data center, le partnership, il lavoro sui modelli — è in piedi per rendere fattibile il successo di questa missione. Delle cui implicazioni e conseguenze, intrappolati tra la velocità supersonica degli eventi e le tinte fantascientifiche di una tale impresa, parliamo troppo poco.

Il corollario di domande da porsi — e le risposte che prima o poi dovremo tentare di darci, come cittadini e come specie umana — è però monumentale. La policy non può essere una scommessa sul fallimento del “se”, sia pure gigantesco e in equilibrio apparentemente precario.

E, per poterle individuare bene, è indispensabile avere un quadro completo e coerente. Qui proviamo a restituire questa urgenza nella consapevolezza della sua magnitudine. Se venite con noi, promettiamo serietà di analisi e continuità di impegno. Ma non si scappa: bisognerà correre.

Un benvenuto a tutti nell’era dell’AI.

⇑

| Un post ospite di

|

La mossa con Nvidia non è casuale. Dopo le turbolenze del board, l’alleanza con Jensen serve a costruire una filiera di compute che non dipenda solo da Microsoft. Due anni fa nessuno ci avrebbe scommesso. Oggi è la mossa più sensata che potessero fare.